INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

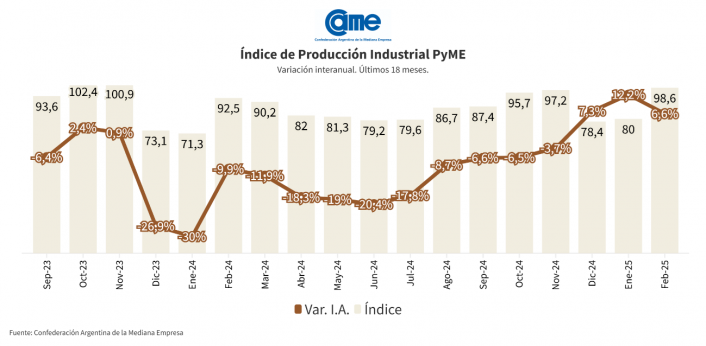

La producción manufacturera de las pymes industriales aumentó un 6,6% interanual durante febrero, mostrando también un incremento mensual del 3,2% en la serie desestacionalizada. En los primeros dos meses del año, el sector acumuló una expansión del 9%. A pesar de estos signos positivos y de la recuperación observada, los niveles productivos todavía no logran compensar la caída del -21,7% sufrida durante el primer bimestre de 2024.

De los seis rubros analizados, cuatro registraron crecimiento en la comparación interanual, mientras que tres mostraron aumentos en la medición mensual desestacionalizada. En el acumulado del primer bimestre, cinco ramos exhibieron resultados positivos. Sin embargo, pese a estos indicadores favorables, la industria pyme operó al 60,5% de su capacidad instalada, un nivel por debajo del 70,9% alcanzado en febrero de 2024.

Los resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME a partir de un relevamiento a 378 industrias pymes a nivel federal, realizado entre el 10 y el 19 de marzo de 2025.

Análisis sectorial

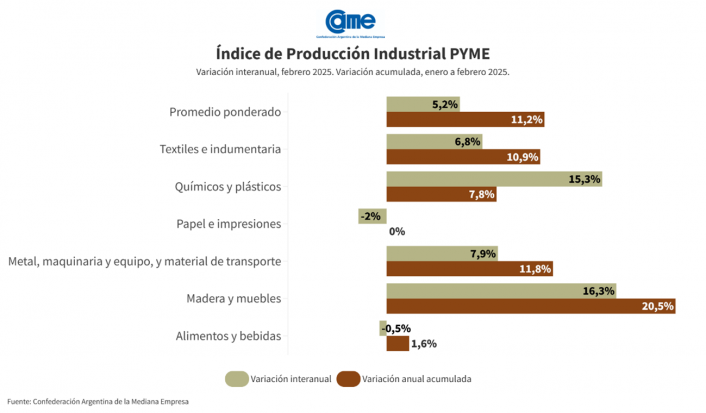

En el desglose por sectores, Madera y muebles lideró la mejora interanual con un 16,3%, seguido por Químicos y plásticos que avanzó 15,3%. En la comparación mensual desestacionalizada, el sector de Textil e indumentaria tuvo el mayor crecimiento, con un 4,4% respecto a enero, mientras que Alimentos y bebidas se ubicó en segundo lugar con un 3,5%.

En cuanto a la utilización de la capacidad instalada, el sector de Alimentos y bebidas registró el mayor nivel de actividad, operando al 66,2%, seguido por Textil e indumentaria, con un 61%.

1. Alimentos y bebidas.

En febrero, el sector registró una leve caída interanual del -0,5% a precios constantes. No obstante, en la comparación mensual desestacionalizada se observó una mejora del 3,5%, lo que lleva al rubro a acumular un crecimiento del 1,6% durante los dos primeros meses del año.

Estos resultados indican que todavía queda margen para una mayor recuperación, dado que en el primer bimestre de 2024 las empresas del sector habían acumulado una caída del -14,6% y finalizaron ese año con una contracción total del -12,3%.

En cuanto al uso de la capacidad instalada, las industrias operaron al 66,2%, un nivel que representa un aumento de 6,8 puntos porcentuales respecto a enero, aunque todavía se ubica 5,7 puntos por debajo del nivel registrado en febrero de 2024.

Durante febrero, diversos factores influyeron sobre las ventas. Varios encuestados señalaron dificultades derivadas del aumento sostenido de costos operativos, especialmente materias primas e impuestos, limitando la rentabilidad. No obstante, el comienzo de clases ayudó a normalizar la demanda en ciertos productos, especialmente alimentos preelaborados.

Algunos industriales manifestaron preocupación por la caída en los precios internacionales y por los altos costos energéticos. Hacia adelante las expectativas son moderadas, anticipando un posible repunte en marzo, aunque persisten inquietudes por la presión impositiva y la competencia creciente.

2. Textiles e indumentaria.

La producción industrial tuvo un ascenso interanual del 6,8%, siempre a precios constantes, con un aumento del 4,4% respecto al mes anterior. De esta manera, el rubro suma una expansión del 10,9% en el primer bimestre

Estas cifras reflejan una consolidación de la recuperación, que ya había progresado un 10,5% en febrero de 2024, pero había finalizado dicho año con una contracción del -4,1%.

En febrero se operó al 61% de la capacidad instalada, nivel que representa un incremento de 4,3 puntos respecto a enero, aunque aún se ubica 11,6 puntos por debajo del registrado en febrero de 2024. Estos datos evidencian que, si bien la actividad industrial se encuentra en recuperación, todavía resta margen para alcanzar su plena capacidad productiva.

Algunos industriales reportaron que el inicio de clases generó un incremento puntual en la demanda, especialmente impulsado por la renovación de uniformes y promociones específicas. Sin embargo, también señalaron dificultades derivadas del aumento de costos operativos, impuestos elevados y apertura de importaciones, lo que generó presión sobre la rentabilidad.

Muchos encuestados mencionaron estabilidad en los precios y la implementación de promociones exitosas, aunque afirmaron que aún están lejos del nivel deseado. De cara a los próximos meses, si bien existe incertidumbre respecto a la competencia externa y los costos internos, algunos comerciantes mantienen expectativas moderadas de recuperación gracias a la diversificación de productos y esfuerzos puntuales de reactivación comercial.

3. Maderas y muebles.

Se registró un crecimiento interanual del 16,3%, mientras que la comparación mensual mostró una mejora del 1,1%. De este modo, en los primeros dos meses del año acumuló una expansión significativa frente al mismo período del 2024. Estos resultados reflejan una importante recuperación, especialmente considerando que en febrero del año pasado el sector había acumulado una caída del -24,6%.

Respecto al uso de la capacidad instalada, las empresas operaron al 60,4%, lo que representó una disminución de 4,1 puntos respecto a enero y de 9,8 puntos en comparación con febrero de 2024. Eso demuestra que, pese al fuerte repunte interanual, aún persiste margen para recuperar plenamente la actividad.

En febrero, la industria se vio condicionada por diversas circunstancias que afectaron su desempeño. En términos positivos, muchas empresas destacaron incrementos puntuales en la demanda vinculados con el inicio del período escolar y la renovación de mobiliario. Sin embargo, desde algunas firmas señalaron dificultades relacionadas con la saturación crediticia y una marcada incertidumbre económica, factores que condicionaron negativamente la fabricación.

Por otro lado, ciertas empresas mencionaron estrategias comerciales exitosas, como promociones, facilidades de pago y diversificación de productos, lo que permitió mantener cierto nivel de actividad. Aunque existen expectativas positivas en torno a la posible recuperación de la demanda en los próximos meses, persisten preocupaciones por la competencia creciente y las limitaciones estructurales para realizar inversiones necesarias.

4. Metal, maquinaria y equipo, y material de transporte.

Febrero apuntó una recuperación interanual del 7,9% a precios constantes, aunque en el contraste mensual desestacionalizado mostró una leve contracción del -1,7%. Así la actividad anotó un progreso del 11,8% en el primer bimestre. Cabe destacar que esta recuperación se compara con un febrero de 2024 muy negativo, cuando la producción había caído un -15,2%, con una retracción del -27,9% en los primeros dos meses del año.

El sector operó al 55,9% de su capacidad instalada, nivel que se mantuvo sin variación respecto a enero, pero aún 13 puntos porcentuales por debajo del valor registrado en febrero del año anterior.

Las industrias transitaron un mes con dinámicas dispares. Por un lado, desde algunas empresas destacaron la diversificación de producción y el ingreso de insumos importados que hasta entonces estaban restringidos, lo que permitió una mejora en la oferta y el cumplimiento de pedidos. Sin embargo, la demanda interna mostró señales de debilidad, con clientes que postergaron compras por la incertidumbre económica y la falta de financiamiento accesible.

La competencia con productos importados, en muchos casos con precios más bajos, afectó la comercialización local, llevando a algunas industrias a ajustar márgenes de rentabilidad. A su vez, el sector agroindustrial, uno de los

principales clientes de la industria metalmecánica, se mantuvo en una postura cautelosa, demorando inversiones clave. Pese a este contexto desafiante, algunas firmas reportaron una leve reactivación en sectores específicos y confían en una mejora progresiva si se estabilizan los costos y la actividad económica en los próximos meses.

5. Químicos y plásticos.

En febrero, el sector registró un crecimiento del 15,3%, aunque en la comparación mensual mostró una leve caída del -1,3%. Esto lleva a acumular un incremento del 7,8%, siempre en el primer bimestre. Este repunte interanual refleja una recuperación tras el desplome de febrero de 2024, cuando la producción bajó un -23,1% y sumaba una retracción del -31,2% en los primeros dos meses del año.

El rubro operó al 60,9% de su capacidad instalada, 0,7 puntos por debajo del nivel de enero y 9 puntos menos que en el mismo mes de 2024, lo que indica que, a pesar de la recuperación interanual, la utilización de la capacidad productiva sigue rezagada.

En algunas industrias se destacó un leve repunte en las ventas impulsado por promociones y estrategias comerciales, mientras que otras lograron mantener la estabilidad de precios y diversificar su producción para atender nuevos mercados. Sin embargo, persisten obstáculos como la baja demanda en ciertos segmentos, los altos costos de producción y la falta de inversión en infraestructura. El menor nivel de demanda y la incertidumbre económica llevaron a un retroceso en el consumo de algunos productos, afectando las ventas. A pesar de esto, algunas empresas lograron cerrar licitaciones importantes y mejorar su comunicación con clientes, buscando consolidar su posición en el mercado. De cara a los próximos meses, hay expectativas moderadas de recuperación, aunque sujetas a la evolución de la economía y la capacidad de sostener la competitividad en un contexto desafiante.

6. Papel e impresiones.

La actividad tuvo una caída del -2% interanual y una contracción del -1,7% en la comparación mensual. Este descenso se da en un contexto de recuperación parcial, ya que en febrero de 2024 la actividad había sufrido un fuerte derrumbe del -24,6%, acumulando una baja del -26% en el primer bimestre de aquel año.

En términos de capacidad instalada, las industrias trabajaron al 59,8%, lo que representa una reducción de 3,8 puntos respecto a enero y una baja de 16,5 puntos en comparación con febrero de 2024, reflejando que, a pesar de ciertos avances, la utilización de la elaboración sigue por debajo de los niveles previos.

Mientras que algunas industrias destacaron un repunte en la demanda debido al inicio del ciclo lectivo y la activación de contratos en el ámbito público, otras enfrentaron un contexto más desafiante, marcado por altos costos operativos y una demanda interna aún limitada. En algunas empresas se manifestó una estabilidad en la producción, con precios relativamente competitivos, mientras que otras señalaron que la digitalización sigue afectando la impresión en papel.

También hubo quienes aprovecharon estrategias comerciales y promociones para sostener el nivel de ventas. De cara a los próximos meses, hay expectativas de una leve mejora, impulsada por la normalización del mercado tras las vacaciones y la consolidación de nuevos clientes en ciertos segmentos.

Desafíos y oportunidades para el sector

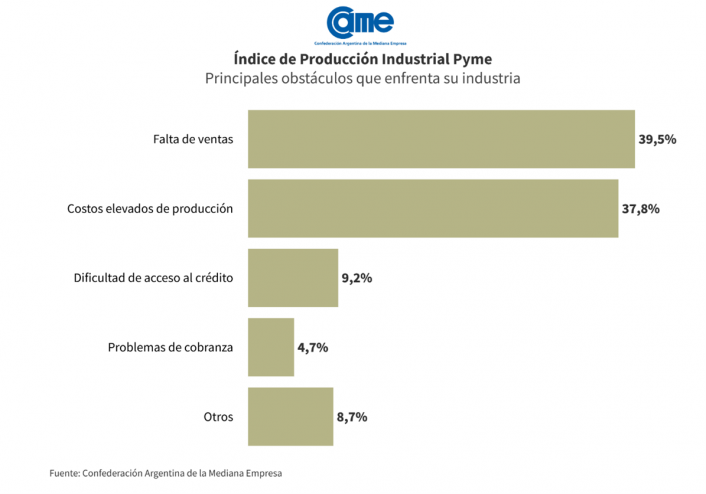

La industria pyme continúa atravesando un escenario desafiante, con dificultades estructurales y con fuertes necesidades de adaptación. Uno de los principales problemas que enfrentan las empresas es la falta de ventas, señalada como el mayor problema por el 39,5% de los encuestados, seguida de los costos elevados de producción, que afectan al 37,8% del sector. Además, la dificultad de acceso al crédito y los problemas de cobranza agravan la situación financiera de muchas pymes, limitando su capacidad de crecimiento.

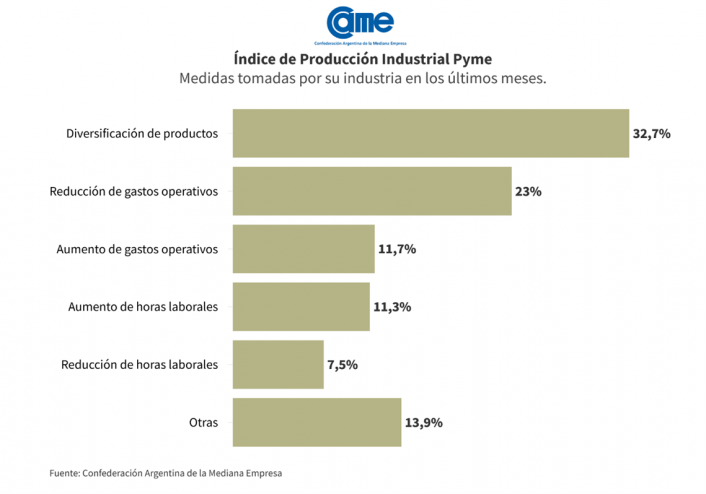

En este contexto, muchas empresas tomaron medidas para sostener su actividad. La diversificación de productos fue la estrategia más utilizada, adoptada por el 32,7% de las industrias, lo que demuestra un esfuerzo por

adaptarse a nuevas demandas del mercado. También se implementaron reducciones de gastos operativos y ajustes en la jornada laboral, buscando eficiencia sin comprometer la producción. Sin embargo, algunas firmas tuvieron que aumentar costos operativos, evidenciando las tensiones dentro del sector.

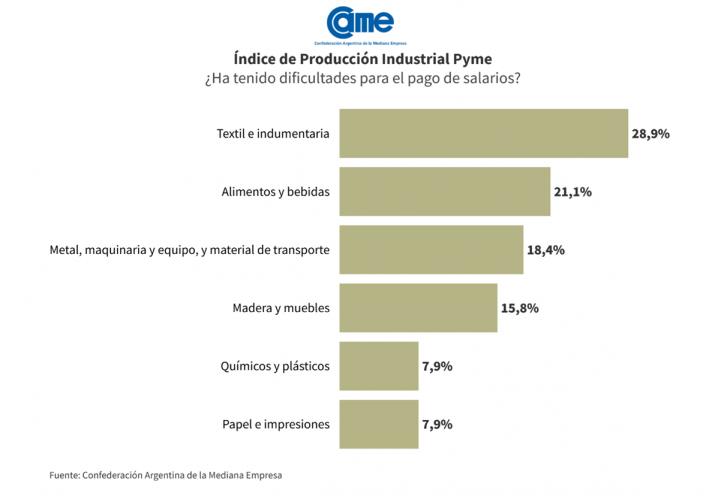

Otro factor que impacta en la estabilidad financiera de las pymes es el inconveniente para afrontar el pago de salarios. El 28,9% de las industrias Textiles y de indumentaria reportaron complicaciones en este aspecto, seguidas por los sectores de Alimentos y bebidas (21,1%) y Metalmecánica (18,4%). Estas cifras reflejan la necesidad de contar con mayor previsibilidad financiera y acceso a herramientas que alivien la carga salarial en momentos de baja actividad.

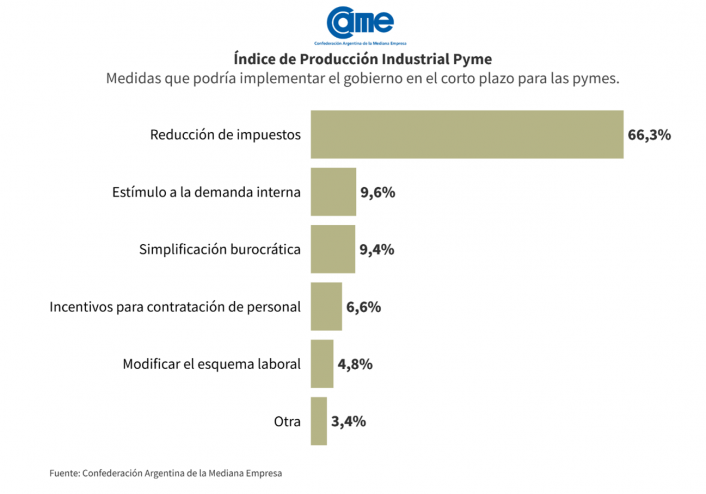

Ante este panorama, las pymes señalan con claridad cuáles son las medidas que podrían ayudar a fortalecer su recuperación. La reducción de impuestos es la principal demanda, mencionada por el 66,3% de los sondeados, muy por encima de otras opciones como el estímulo a la demanda interna o la simplificación burocrática. Esto refuerza la necesidad de generar condiciones que favorezcan la competitividad y permitan a las empresas proyectar su crecimiento con mayor estabilidad.

Percepción de la situación actual y futura

Los industriales consultados muestran una percepción variada sobre la situación actual de sus empresas en comparación con el año pasado. Si bien una parte significativa señala estabilidad en su actividad, hay sectores que destacan una mejora, como el Textil e indumentaria y el de Alimentos y bebidas, donde más del 35% de las pymes indican un desempeño superior al del año anterior. Sin embargo, en rubros como el Metalmecánico y la Industria de la Madera, la proporción de quienes consideran que su situación empeoró es más elevada, reflejando un escenario de recuperación desigual.

En cuanto a la inversión, el contexto no es del todo favorable. La mayoría de los empresarios considera que este no es un buen momento para ampliar sus firmas, con un porcentaje significativo de respuestas negativas en todos los sectores.

A pesar de estos desafíos, las expectativas para el futuro muestran un leve optimismo. Más de la mitad de los encuestados espera que la situación económica de su empresa mejore dentro de un año, con cifras particularmente altas en los sectores de Papel e impresiones y Alimentos y bebidas. La visión sobre la economía del país es algo más moderada, con una porción relevante de empresarios que creen que se mantendrá igual, aunque en general, el optimismo prevalece sobre la mirada negativa. No obstante, la cautela sigue presente, con sectores como el Metalmecánico y la Madera donde la confianza en una recuperación es menor.

En términos generales, los resultados reflejan un sector industrial que aún enfrenta desafíos importantes, pero que mantiene expectativas positivas a mediano plazo. La clave para consolidar esta recuperación estará en la evolución de la demanda, el acceso a financiamiento y la generación de condiciones más favorables para la inversión y el crecimiento del sector.